住宅ローンの基礎知識

住宅ローンをご検討される際に、知っていただきたい情報です。

金利の種類

住宅ローンの金利は「変動金利型」・「固定金利型(期間3年・5年・10年)」・「全期間固定金利型(長期固定金利型)」の3つのタイプがあります。

「変動金利型」は年2回金利の見直しがあり、そのときの金利情勢によって金利は変わりますが、5年間は返済額が一定です。金利が下がった場合のメリットをタイムリーに活かしたい方におすすめです。

「固定金利型(期間3年・5年・10年)」は一定期間は金利が固定されています。一定期間、安定した返済プランを立てながら、将来の金利の動向を見きわめようという方におすすめです。

「全期間固定金利型」は最後まで住宅ローンの金利が固定されていますので、長期間、安定した返済プランを立てたい方におすすめです。

変動金利型開く/閉じる

| 適用金利 |

半年ごと(毎年4月1日と10月1日)に見直します。 |

|---|---|

| ご返済額 |

5年ごとに見直します。 |

| メリット |

返済中に金利水準が下がると、それにあわせて返済額も減少します。 |

| デメリット |

当初借入時に将来の返済額が確定しません。返済中に金利水準が上がると、それにあわせて返済額も増加します。 |

固定金利型(期間3年・5年・10年)開く/閉じる

| 適用金利 |

3、5、10年の一定期間だけ金利を固定。固定金利期間終了時には、その時点の金利で「変動金利型」または、「固定金利型(期間3年・5年・10年)」をご選択いただけます。 |

|---|---|

| ご返済額 |

固定金利期間終了後に見直します。 |

| メリット |

一定期間の金利が確定します。 |

| デメリット |

当初借入時に固定金利期間終了後の返済額が確定できません。 |

全期間固定金利型(長期固定金利型)開く/閉じる

| 適用金利 |

完済まで一定で変更なし。 |

|---|---|

| ご返済額 |

完済まで一定で変更なし。 |

| メリット |

当初借入時にご返済終了までの金利・ご返済額が確定します。 |

| デメリット |

変動金利型などにくらべて、一般的に金利は高くなります。 |

ご返済方法

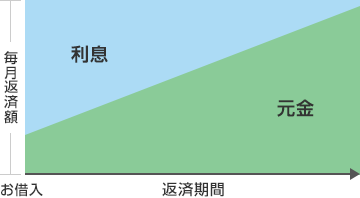

お客さまのライフスタイルにあわせて、元利均等返済、元金均等返済またはステージ返済をお選びいただけます。

金利が変動しないと仮定した場合のイメージ図

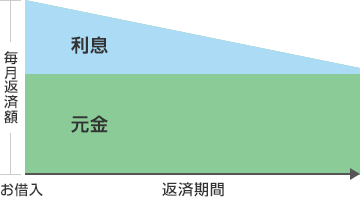

元利均等返済

毎月、元金とお利息をあわせた一定金額をご返済いただく方法です。

ご返済額が一定ですので、安定した返済プランを立てたい方におすすめです。

元金均等返済

毎月、一定の元金にお利息を加えた金額をご返済いただく方法です。

早めに残高を減らしておき、将来の返済をラクにしたい方におすすめです。

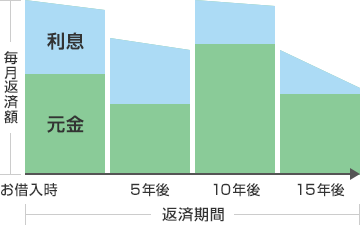

ステージ返済

5年以上の期間(ステージ)ごとに元金返済額を設定していただき、各ステージ内で毎月、一定の元金にお利息を加えた金額をご返済いただく方法です。ステージは6パターンまで設定できます。

ライフプランにあわせて返済プランを立てたい方におすすめです。

諸費用

住宅ローンのご契約時には主に以下の費用が必要となります。

1.ローン契約書に貼付する印紙税

| 契約書の記載金額等 | 印紙税額 |

|---|---|

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 10,000円 |

| 1,000万円超5,000万円以下 | 20,000円 |

2.取扱手数料

各種住宅ローンのお借入れにあたっては、当行所定の取扱手数料がかかります。くわしくは窓口までお問い合わせください。

3.抵当権設定登記に伴う費用

登録免許税:お借入金額×0.4%(軽減措置が適用される場合があります)。

登録免許税のほか、司法書士手数料など実費が必要になります。

お問い合わせ・ご相談はこちらから

お電話でのご相談

山梨中銀ダイレクトマーケティングセンター

【受付時間】

月曜日~金曜日 9:00~17:00

(ただし、祝日および12月31日~

1月3日は除きます。)