THE・日本の大企業~総合電機メーカーはどうやって復活した?

日本株の復活を象徴する「THE・日本の大企業」

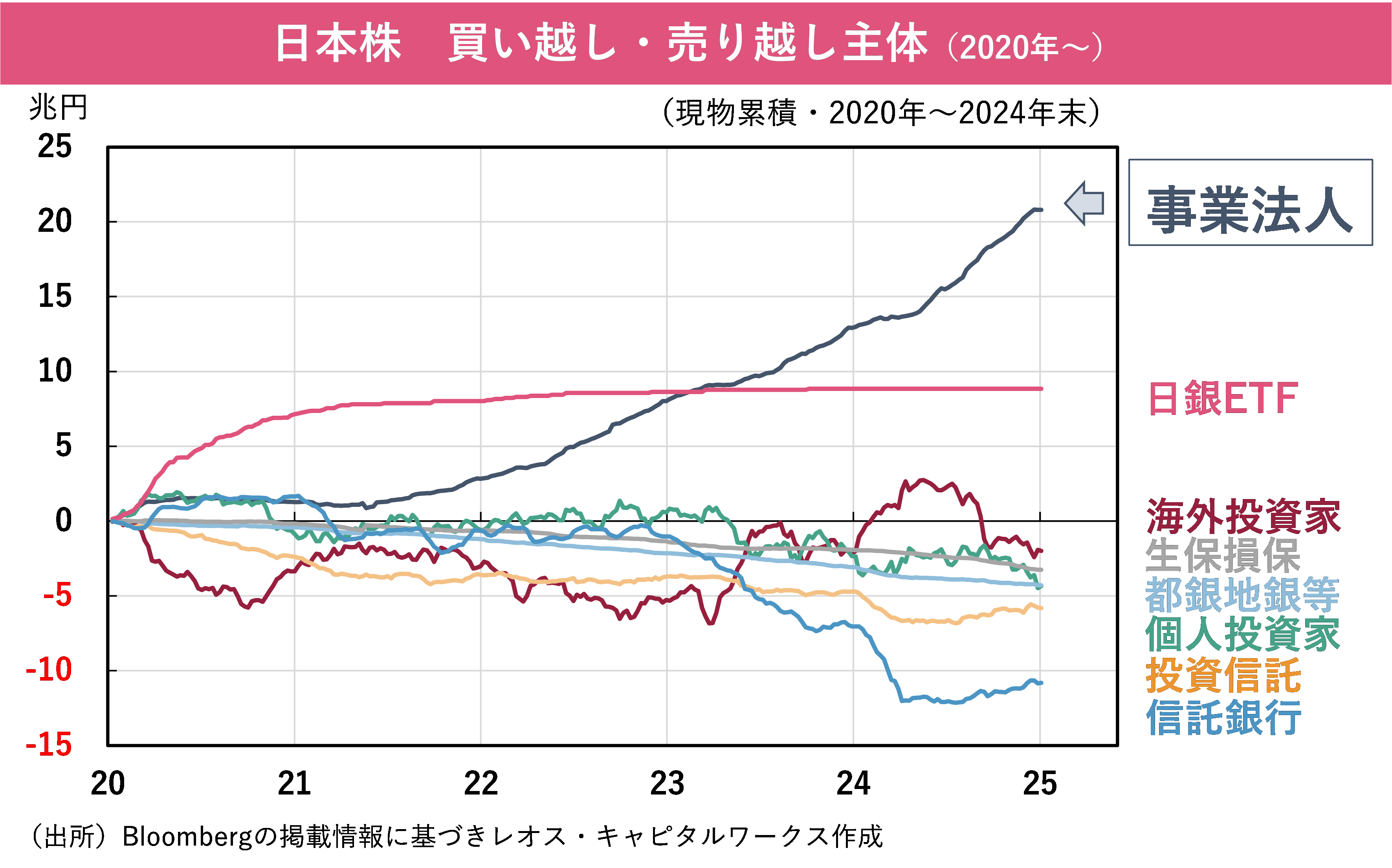

日経平均株価は2024年に34年ぶりの過去最高値を付け、直近では2025年8月にも最高値を更新するなど、近年大きく上昇しています。

特に大型株の上昇が目立っており、日本株復活の象徴といえる銘柄群の一つとして、総合電機メーカーが挙げられます。

具体的には、ソニーグループ、日立製作所、富士通、NECなどに代表される、日本がかつてモノづくりに強く、あらゆる産業の中心にあった「THE・日本の大企業」です。

これらの企業は日本の縮図ともでもいうべき存在で、株価は日本株指数の復調と歩調を合わせるように近年(実際には変革が始まった10年ほど前から)大きく復活、上昇しています。

総合電機の栄華と衰退

かつて日本の総合電機メーカーは、その名の通り電機製品に関わるものは何でも手掛けていました。テレビやオーディオ、また部品でも半導体などで高い競争力を持っていて、例えば1980年代後半には世界の半導体売上トップがNECで、日立や富士通を含めてトップ10の過半が日本企業でした。カラーテレビも1990年には世界シェアの約4割、薄型テレビも2004年には世界シェアの約6割を握っていました。

しかしながら1990年代以降、台湾や韓国メーカーなどが参入してきて競争が激化し、2000年代には日本の半導体勢は本格的に負け始めます。テレビも台湾、韓国のほか中国メーカーが台頭してきます。

ソニーのテレビ事業を例にすれば、2004年度から10年連続で赤字を出すような状況で、当時は投資家からも敬遠される銘柄でした。

2000年代を経るにつれ、日本の電機メーカーは、かつて稼ぎ頭だった半導体で負け、テレビや家電で負け、パソコンで負け、携帯電話やスマホで負け...という歴史を持っているのです。

事業の選択と集中。ハードからソフトへ

では、どのようにしてこれらの企業の株価は復活を遂げたのでしょうか?

結論を言うと、儲かる事業へ選択と集中を行なったこと、ハードを売る会社からソフトを売る会社へ変貌を遂げたことです。

株価をご覧いただければお分かりの通り、2010年代中頃から変化が始まります。彼らは儲からないハードウェア事業をどんどん売却していきました。

ソニーでいえば、それまでのエレクトロニクス企業からエンタメ企業へと転換しています。過去10年は、①ゲーム、②音楽、③映画を軸に伸びてきました。①ゲームのイメージはお持ちの方が多いと思いますが、②音楽もグループ会社が担っていて、近年トレンドになったアーティストとしては、YOASOBI、Creepy Nuts、LiSAなどが所属しています。③映画も同様で、近年最もヒットした作品といえば『鬼滅の刃』になるでしょう。「コンテンツ」産業は日本株市場の大きな投資テーマにもなっています。

日立も、ハードウェアのビジネスから、デジタルを含むインフラのビジネスモデルへ移行しました。特に①ITサービス、②送電、③鉄道に特化しています。例えば「鉄道」そのものだけを作っていると利益はあがりませんが、そこに信号機や、ダイヤをAIで組むといったように、デジタル技術でハードのビジネスをIoT化して利益をあげています。

また、彼らは資本効率を高めるため、10年以上かけて親子上場をゼロにしました。デジタル事業と相乗効果の薄い企業はどんどん切り出していったのです。

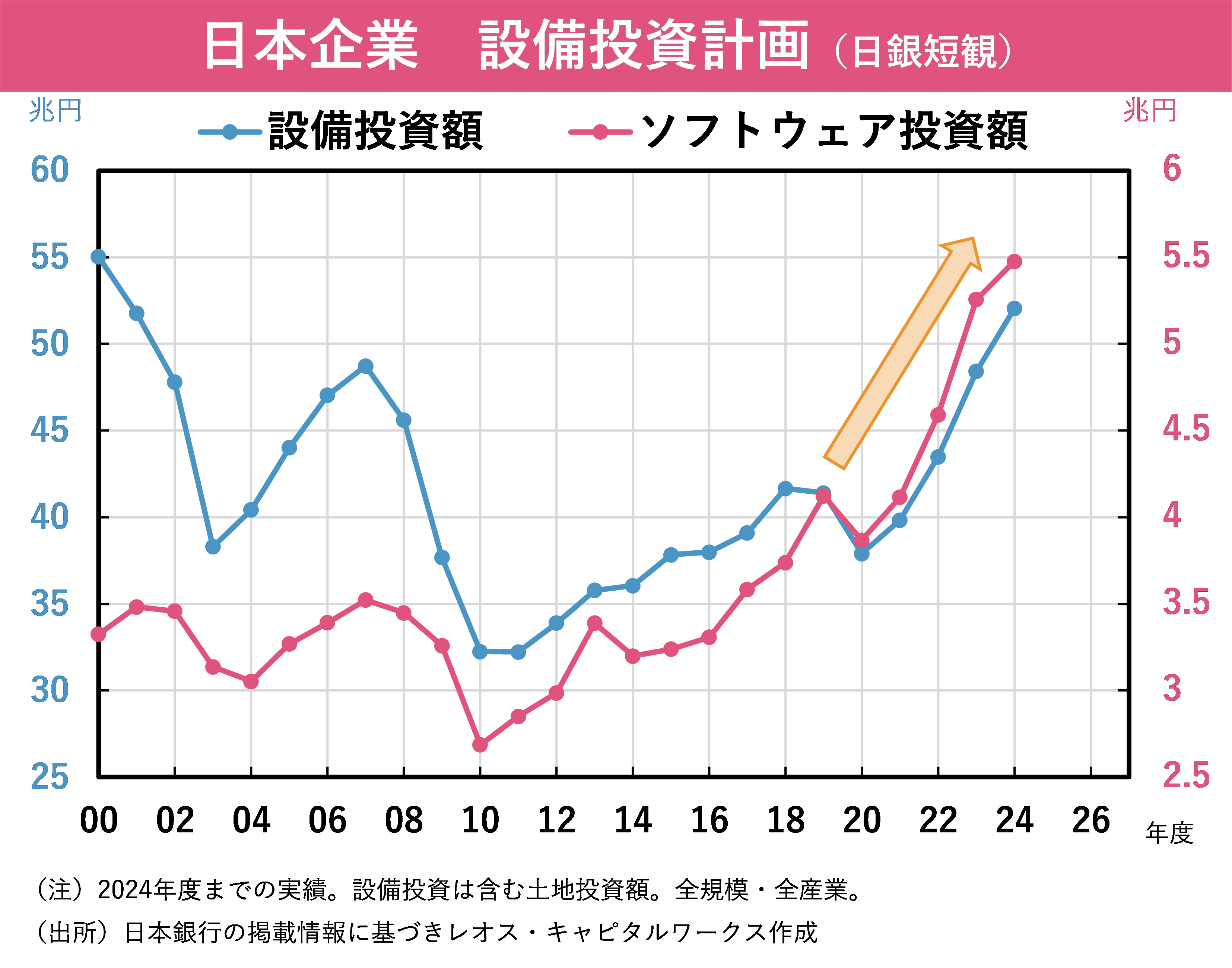

今後の日本においてIT投資の増加は不可避

次に富士通やNECについてです。

需要をドライブしているのは主に2つで、①モダナイゼーション、②DX投資です。

モダナイゼーションとは、日本ではメインフレームと呼ばれる古いシステムが相当数存在しており、これを現代的なクラウドに移行することなどを指します。メインフレームは官公庁や金融機関などでよく使われており、企業ごとの専用機能ばかりでカスタマイズされた「レガシー」なシステムです。カスタマイズされるため、開発やメンテナンスコストも嵩みやすくなっています。

DXはご存じの通り、デジタル技術を活用して、企業のビジネスを変革していく流れです。この伸びるDX市場のシェアを獲得するため、富士通やNECはシステムインテグレータ業務を軸に据えた、ほぼソフトウェアの企業になりつつあります。

両企業とも、儲からないハードウェア事業はどんどん売却していきました。半導体からも撤退しています。

ソフトウェア投資は、一昔前は景気に左右されるものでした。企業業績が良くて余裕があるときに行なうもので、金融危機や震災などがあるとIT投資は後回しにされました。

しかし、もう今はそうはいきません。構造的な人手不足や生産性向上のため、IT投資は企業の最優先事項の一つになっています。

日本には古いシステムも多く、最先端のシステムに置き換える必要があります。それができる企業は、技術的な差別化要素を持っていたり、優秀なエンジニアを採用できたりする、より大手のITサービス企業に集約されます。

日本のような成熟した社会では、一見すると老舗の大企業は成長性が乏しいと思われるかもしれません。実際2000年代~コロナ禍前までは、日本株市場においても大型株より中小型株の方がパフォーマンスの良い時期が続きました。

しかし実際には、背水の陣となった大企業の中にはそれまでの事業の延長線ではない方向へビジネスの舵を切り、利益成長を遂げている会社があります。

特に今のようなインフレ、金利高、人手不足、資本効率や株価を意識した経営の必要性...といった潮流は大企業に有利に働きやすいとも考えられます。

マクロ的な環境変化とミクロ的な企業変革がうまく嚙み合った「THE・日本の大企業」は、今後も日本株投資における要注目テーマとなるでしょう。

※当記事のコメント等は、掲載時点での個人の見解を示すものであり、市場動向や個別銘柄の将来の動きや結果を保証するものではありません。ならびに、当社が運用する投資信託への組み入れ等をお約束するものではなく、また、金融商品等の売却・購入等の行為の推奨を目的とするものではありません。

●山梨中央銀行の投資信託口座・NISA口座は来店不要で口座開設できます。詳しくはこちらから。

●山梨中央銀行の取り扱いファンド一覧はこちらから。

橋本 裕一(はしもと ゆういち)

レオス・キャピタルワークス 経済調査室

地方銀行を経て同社入社。現在は経済調査室にて、マクロ経済や金融市場の調査を行なう。

また、バランスファンドのファンドマネージャーも兼任。セミナーや勉強会にも数多く登壇している。

{kind=link}