【貯める・増やす|初心者向け】普通預金から金融商品などの資産運用まで分かりやすく解説

今の若者は生活の隙間時間で、浮いたお金を貯蓄に回してるみたい

銀行に行かずに?

そう、アプリでね

貯蓄とか資産運用って、大事なことだけど、学校で詳しく習うわけじゃないからなかなか身近じゃなくて

今や貯蓄、資産運用はスマホで行うことができ、どこでも簡単に資産形成をすることができます。特に、若者はスマホとの親和性が高く、隙間時間に浮いた金額を貯蓄へ回しているようです。そのためか、「若者が長期的に物事を考えるようになった」と言われることもあるようです。

かつては、預金として銀行に預けておけば利息がついていましたが、時代とともに変化しているようです。

「今銀行に預けると、どれくらい利息がつくの?」

「なぜみんな投資を始めるの?NISAって?」

「借入れがおトクって本当?」

身近な疑問がこんなにも。今回は、『貯める・増やす』と『借りる』の2回に分けてお金に関わる解説をしていきます。

目次

貯蓄する場合、お金は「貯める」、「増やす」に大きく分けることができます。もちろん、お金は増えた方がいいに決まっていますが、商品によってはリスクを伴い、元本を割ることもあります。

リスクと上手に付き合っていくことが大切です。

安心安全 手堅く貯めたい

「貯める」にあたって最も大切なことは「元本が割れないこと」です。使いたい時にすぐに使える、預金について紹介していきます。

普通預金

最も一般的に使われるタイプの預金です。

いつでも預入れや引き出しができて、給与の振込先口座や公共料金、クレジットカード代金の支払い口座としても指定できるので、『生活に身近な口座』と言えます。

「総合口座」とは、普通預金と定期預金、および定期預金を担保とする自動融資機能を1つにまとめた口座です。

定期預金

「定期預金」とは、1年、5年など期間を決めて預入れる預金です。自由に引き出せない分、金利が普通預金より高くなっています。

かつては、定期預金は5%以上の金利がありましたが、現在は普通預金をわずかに上回る程度です。それを補うために、世間の関心はお金を「増やす」方向に向かっています。

なお、山梨中央銀行の金利は以下のページで分かります。

将来に向けて資産を増やしたい

<資産運用のために知っておきたいこと>

次は、「増やす」商品です。低金利が続く中、人々はより金利(リターン)が得られるものにお金を移していきます。リターンを得るには、もちろんリスクはありますが、投資対象によってリスクの大きさは異なります。

まずは、一般的に投資されている投資対象を見ていきましょう。

<主な投資対象>

債券投資(国債、社債など)

債券とは国や会社、公共団体などが資金調達のために発行する有価証券のことです。

債券を買うことは、その組織・団体にお金を貸すことで、債券が発行されると、その債券を購入した人へ決められた期日に一定の利率を加算した金額が返済されます。購入者はその利子を受け取ることで資産を増やすことができます。

一般的に、投資の中では値動きが小さいと言われています。

株式投資

株式投資では、企業が発行する株式を売買したり、その会社からの株式配当金を受けとることで利益を得ます。

株価は、その企業の売上げ、景気、株式の売買需要等により変動します。そのため、投資の中でも値動きが大きいと言われています。

日経平均株価とは、日本経済新聞社が東証1部に上場する企業の中から業種等のバランスを考慮して選んだ、日本を代表する225社の平均株価です。日経225とも呼ばれています。

TOPIXとは、東証株価指数のことで、東京証券取引所第一部上場全銘柄を対象として、算出・公表している株価指数のことを言います。

不動産投資

不動産投資とは、土地や建物(アパートやマンション、オフィスビルなど)へ投資し、賃料収入や物件を売ることで利益を得ます。いわゆるオーナー、大家さんになることです。自身で購入するほかに、後述の投資信託を活用して投資を行う方法もあります。

地価が上がったり、家賃の上昇によって利益が上がっていきますが、逆に借り手がつかなければ損をする可能性もあります。

一般的に、投資の中でも値動きが大きいと言われています。

外国為替取引(外貨)

外国為替取引とは、日本円と外国の通貨(たとえばアメリカドルや英国ポンド、オーストラリアドルなど)を換える取引のことです。それぞれの通貨の価値は日々変動(円高・円安と呼ばれます)しているため、その変動差から利益を得ます。

外貨をそのまま持つことで為替のみで運用することもでき、また、これまで紹介した「債券」「株式」「不動産」についても海外銘柄などへ投資することで為替の値動きを享受できます。

ただし、海外への投資は国内への投資以上に値動きが大きいと言われています。

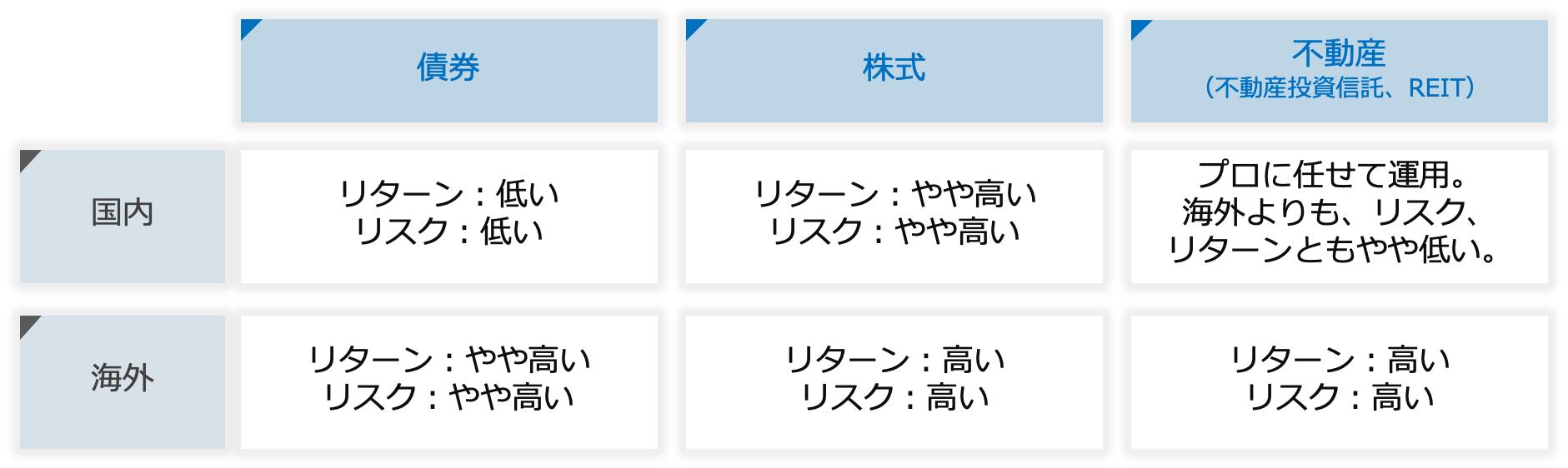

資産運用のリスクとリターンをまとめてみました。

資産運用のリスクとリターン

<資産運用方法>

いろいろと投資対象を紹介しましたが、個別に投資を行うのは難しいです。そこで、個別に投資を行うのではなく、各種金融商品を介して投資を行う方法があります。

外貨預金

その名のとおり、ドルやユーロといった外貨で預入れができる預金です。円安による為替差益を狙う投資が可能であり、同じ目的の外貨両替(FX)と違い、利息が付くものもあるので、中長期的な投資に向いています。

なお、外貨を両替する際に、原則、外貨両替手数料がかかるので、注意が必要です。

詳しくはコチラ

保険

保険は、死亡保険や医療保険を想像しがちですが、「個人年金保険」などの自身の資産を形成する保険もあります。

個人年金保険は集めた保険料を、保険会社が債券や株式などで運用して増やしています。この中には海外で運用をするものもあり、その場合は為替差益を狙うことが可能です。

ただし、中途解約した場合は元本割れする可能性があるため、中長期間「使わない」お金であることが前提となります。

投資信託

投資信託とは、たくさんの投資家から集めた資金を「ファンド」として一つにまとめ、資産運用の専門家(投資信託会社)が債券や株式などに投資し、その運用で得られた利益(値上がり益、利子、配当金)を原資として投資家に配当する金融商品です。

投資対象は債券や株式などの有価証券だけでなく、不動産に投資して賃料収入や不動産売却益などを得るものもあります。

また、それらに分散して投資をすることで、安定した運用を狙っているファンドもあります。

投資信託は、運用の専門家が運用をしていますが、値動きがあることに変わりはないので、注意が必要です。

これからはじめるお客さま

投資信託や株式投資で得た値上がり益や配当金(分配金)には20%前後の税金がかかりますが、NISA口座で取引をするとつみたて投資枠は年間120万円、成長投資枠は年間240万円(非課税保有限度額は1,800万円(内、成長投資枠は1,200万円))の非課税投資枠内で非課税となります。

NISAについて詳しくはコチラ

<リスクとの付き合い方>

ここまで紹介した「増やす」商品については、リスクを完全に拭うことはできません。しかし、リスクを軽減することはできると言われています。

ここでは、いくつかの方法を紹介していきましょう。

資産・地域を分散する

資産運用においてはリスクの大小を組み合わせることで、リスクを軽減させることができます。

例えば、全て株式だとリスクが高く、全て債券だとリターンが狙えないので、株式と債券へ半分ずつ投資を行うことで、リスク、リターンのバランスをとります。

また、国内・海外に投資対象を分けることで為替リスクを分散することも同様です。

時間を分散する

投資対象は価格変動するものがほとんどです。価格の上下リスクを軽減させるには、時間を分けることがとても大事です。

将来、価格がどう変動するかは予想ができません。なので、投資を何回かに分けて行うことで、価格変動のリスクを軽減することができるのです。

<積立のススメ>

これからお金を貯める・増やすにあたっては、「積立」がおすすめです。積立は、毎月もしくは定期的に一定のお金を預金口座や各種商品へ移していきます。

今まで紹介した商品のほとんどに積立性の商品があります。

半年後の旅行のために積立定期預金、数年スパンで増やすために積立外貨預金や投信積立、老後に向けた個人年金保険など、いろいろ考えることができるのではないでしょうか。

また、積立には、時間を分散するというリスク分散効果もあります。

詳しくはコチラ

3.資産を手軽に管理したい

スマートフォンアプリ

今、口座管理アプリを使用している銀行が増えてきています。手軽で直感的に操作できるのが特徴です。さらには、これを使って、ちょっとした生活の隙間時間で、余ったお金を貯蓄に回す人が増えています。

山梨県外にお住まいの方でも「インターネット富士山支店」で口座を作れば、このアプリが使えます。

スマートフォンアプリについて詳しくはコチラ

以上、『【貯める・増やす|初心者向け】普通預金から金融商品などの資産運用まで分かりやすく解説』でした。

情報があふれるこの時代だからこそ、正しく知ることが資産形成の第一歩と言えます。この記事をきっかけに、興味のある金融商品について詳しく知ってみてはいかがでしょうか?

written by ヒノキブンコ

ホームに戻る