証券化住宅ローン(住宅金融支援機構名称:フラット35)

山梨中銀証券化住宅ローンが選ばれる理由

-

1

フラット35の最低金利を採用

-

2

保証料・繰上返済手数料0円!

-

3

山梨中銀自由設計型住宅ローンなど他の商品との併用可能!

-

4

フラット35以外の住宅ローンも取り扱っているので、ワンストップで解決!土日も対面相談OK!

Point.1:フラット35の最低金利を採用

フラット35はお借り入れ期間中ずっと固定金利であるため、金利は民間住宅ローンの金利よりも少し高めに設定されています。そんななか、当行の証券化住宅ローン(フラット35)は取扱金融機関のなかで、最低金利を採用しています。

Point.2:保証料・繰上返済手数料0円

保証料と繰上返済手数料はいただいておりません。

手数料を気にすることなく、ご都合の良いときに繰上返済していただけます。

保証料 0円

繰上返済手数料 0円

Point.3:山梨中銀自由設計型住宅ローンなどの他の商品との併用可能!

チェック

-

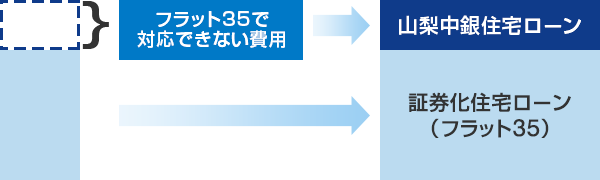

フラット35では、対応できない費用があります。

-

フラット35の資金は建物引渡し時に一括して交付されるため、新築工事等の場合に発生する手付金や中間金の支払いには対応できません。

1への対応

2への対応

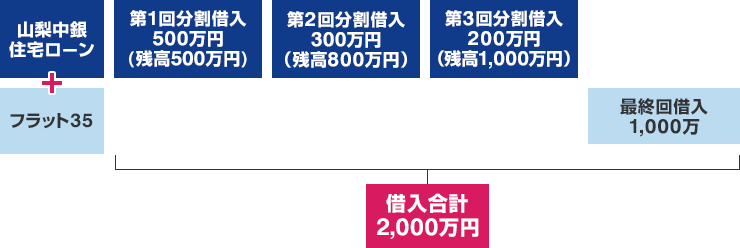

(例)住宅新築資金2,000万円をお借り入れの場合

山梨中央銀行なら、他の住宅ローンと組み合わせることで、手付け金、中間金の支払いに対応できます。

他の住宅ローンと組み合わせずに、山梨中銀証券化住宅ローン(フラット35)一本でのお借り入れを希望されるお客さまには、手付け金や中間金の支払いのためのローン(「山梨中銀公的資金つなぎローン」)をご用意しています。

「山梨中銀公的資金つなぎローン」の特徴

A.ご融資期間は1年以内

山梨中銀証券化住宅ローン(フラット35)が融資実行されるまでのつなぎ資金です。

B.団体信用生命保険付(保険料は当行が負担します)

お借り入れ期間中に死亡または高度障害となった場合、保険金により融資金が返済されます。

C.保証料・手数料不要!

お借り入れの際に発生する費用は金利負担のみです(契約書に貼付する印紙代は除きます)。

D.保証人は原則不要!

このローンのご契約については保証人は原則不要です。

Point.4:フラット35以外の住宅ローンも取り扱っているので、ワンストップで解決!土日も対面相談OK!

フラット35以外の住宅ローンも取り扱っているので、ローンの相談がワンストップで解決します!

住宅取得、住宅ローンのご契約は人生のなかでも大きなライフイベントです。

ローンスクエアは土日も営業しておりますので、ぜひご家族でご来店ください。

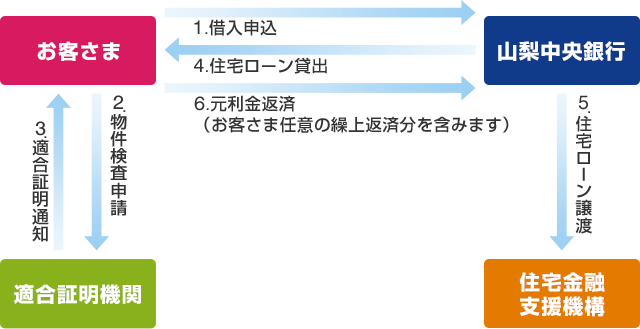

証券化のしくみ

金利のご案内

金利はこちらからご確認ください

国の緊急経済対策

商品概要

ご利用いただける方

-

お申込み時年齢が満70歳未満で、完済時80歳未満の方。 ただし、親子リレー返済の場合には、お借り入れ時年齢が満70歳以上の方でもご利用いただけますが、後継者が次の要件をすべて満たす必要があります。

-

お申し込むご本人の子供で定期的な収入がある方

-

お申込み時年齢が満70歳未満の方

-

連帯債務者になることができる方

-

-

日本国籍を有する方または永住許可等を受けている外国人の方

-

お申し込むご本人の年収に占める、本ローンおよびその他お借り入れ金の年間返済額の割合が、次の基準以下であること。400万円未満...30%、 400万円以上...35%

-

その他住宅金融支援機構の審査基準を満たす方

お使いみち

次のすべての条件を満たす、住宅の取得資金。

-

お申し込むご本人(連帯債務者を含む)またはその親族が居住する目的であること、または居住の用に供している住宅以外の住宅「セカンドハウス」であること。

-

新築住宅の建設・購入資金もしくは中古住宅の購入資金(土地資金を含む)、または住宅ローンのお借り換えのための資金

土地資金を対象とする条件

土地取得時期がご融資申込み時の前々年度の4月1日以降であること。 -

住宅金融支援機構が定める技術基準に適合する住宅であること。

-

住宅の面積が次の範囲内であること。

-

一戸建て住宅:床面積が70m²以上かつ取得価額(土地資金・消費税等を含む)が1億円以下

-

マンション:専有面積が30m²以上かつ購入価額(消費税等を含む)が1億円以下

-

店舗併用住宅:住宅部分の床面積が延床面積の1/2以上であり、かつ70m²以上

-

ご融資金額

100万円以上8,000万円以下で、建設費または購入価額の100%以内。

なお、住宅ローンのお借り換えの場合は、上記条件の他に「現在お借り入れ中の住宅ローンの残高(適合証明検査費用を含みます)」または「担保評価額の200%」のいずれか低い額までとなります。

ご融資期間

-

新築住宅の建設・購入または中古住宅購入資金の場合

15年以上35年以内(1年単位)

(ただし、お申込み時の年齢が60歳以上の場合に限り、10年以上でのお取扱いが可能です) -

住宅ローンのお借り換えの場合

上記条件の他に、「35年」から「住宅取得時にお借り入れた住宅ローンのお借り入れ日からの経過期間(1年未満切上げ)」 を減じた期間を限度とします。また、この期間が15年を下回る場合に限り、当該期間を最長期間としてご利用いただけます。

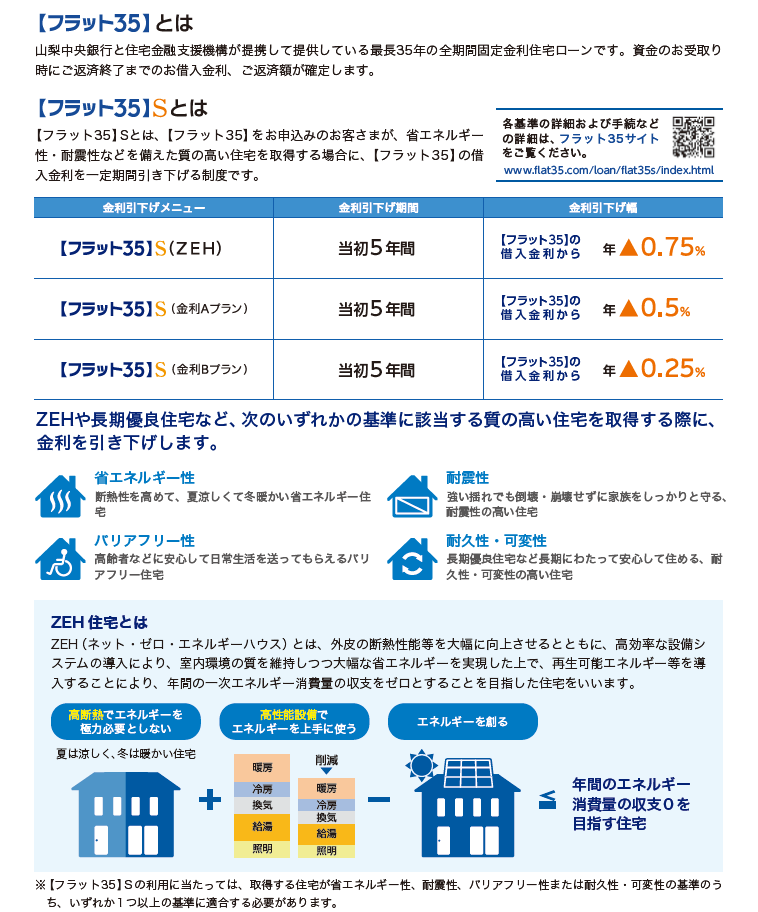

ご融資金利

固定金利(くわしくは、こちらから)

- 金利は毎月見直しを行います。ご融資時に適用となる金利は、お申込み時ではなく実際にお借り入れいただく日の金利が適用されますので、お申込み時の金利と異なることがございます。

ご返済方法

次のいずれかの方法をご選択いただけます。

元利均等毎月返済

元金均等毎月返済

- ご融資額の40%を限度として6か月ごとのボーナス返済も併用できます。

担保

ご融資の対象である建物およびその敷地に、住宅金融支援機構を抵当権者とする第1順位の抵当権を設定していただきます。

担保となる建物には、火災保険を付保していただき、保険契約内容が確認できる書類をご提出いただきます。

団体信用生命保険

本ローンのお借り入れお申込み日に応じて、機構団体信用生命保険制度、または新機構団体信用生命保険制度にご加入いただくことができます。

- 団信の特約料は、お申し込むご本人のご負担となります。

事務手数料

ご融資金額 × 2.20%(消費税等を含む)

- 「ご融資金額 × 2.20%」が55,000円を下回る場合には、ご融資金額にかかわらず55,000円(消費税等を含む)になります。

その他

本ローンをご利用いただくためには、お客さまが建設または購入する住宅が、技術基準に適合していることを証明する「適合証明書」を取得する必要があります。

新築住宅建設の場合

お客さまが検査機関に工事検査の申請を行い、「適合証明書」を取得してください。

新築住宅購入の場合

建築業者の事業主に「適合証明書」を取得しているかご確認ください。

中古住宅購入・住宅ローンのお借り換えの場合

適合証明技術者が発行する「適合証明書」を取得してください。

- 一定の要件を満たす中古住宅の場合、「適合証明書」の取得および提出を省略することが可能です。

- 工事検査等には手数料がかかります。工事検査にかかる手数料は検査機関によって異なりますので、ご利用される検査機関にお問い合わせください。

なお、検査機関は、住宅金融支援機構と協定を締結した検査機関に限られます。

- お申込みに際しては、当行および住宅金融支援機構所定の審査をさせていただきます。審査の結果、ご希望にそえない場合がございますのでご了承ください。

くわしくは、商品概要説明書をご覧ください。

商品概要説明書