贈与専用預金 ≪まなびのかたち・えがおのかたち≫

変更日:2026.4.1

教育資金贈与専用預金 ≪まなびのかたち≫

「教育資金の一括贈与に係る贈与税の非課税措置」の適用商品となります。2026年3月31日までにお孫さま等へ教育資金を一括贈与した際に、1,500万円を限度として贈与税が非課税となります。

祖父母さま等がお孫さま等に対して、教育資金に充てるために一括して金銭を贈与し、お孫さま等の名義でお預けいただいたご資金が対象となります。

- 2026年3月31日を以って新規の口座開設・追加預入は終了しました。

- ご契約中のお客さまにおかれましては、2026年4月1日以降もこれまでどおり、教育資金をお引出しいただけます。

「教育資金の一括贈与に係る贈与税の非課税措置」とは?

祖父母さま等がお孫さま等に教育資金をまとめて贈与した場合の贈与税が非課税となる制度です。

祖父母さま等(直系尊属)がお孫さま等(受贈者)に教育資金として金融機関に預ける方法で贈与した場合、最大1,500万円まで贈与税が非課税となります(受贈者お一人さまにつき、当行を含めたすべての金融機関で1口座しかご利用いただけません)。教育資金のお支払いがあった場合、領収書等のご提出があれば作成した口座から教育資金を上限にお引出しいただけます。

教育資金であっても、学校等以外(塾など)へのお支払いについては500万円を上限として非課税となります。

なお、お孫さま等が30歳に達した日に本口座の契約は終了し、口座の残額はその年の贈与税の対象となります。

※在学中または教育訓練給付金の支給対象となる教育訓練を受講している場合は40歳になられた日、または卒業・修了等した年の12月31日までのいずれか早い日。

教育資金の範囲

教育資金とされるもの

-

「学校等」に直接支払われる入学金、授業料その他の金銭で一定のもの

・入学金、授業料、入園料、保育料や施設設備費

・入学・入園試験の検定料

・学用品の購入費

・修学旅行費や給食費その他学校等における教育に必要な金銭 -

「学校等以外」に対し、直接支払われる次のような金銭

・学習塾、そろばん教室などへの役務の提供の対価や施設使用料など

・スポーツ(水泳・野球・サッカー等)や芸術(ピアノ・絵画等)その他の教養向上のための活動に係る指導料など

・通学定期券代、留学渡航費など

※2019年7月1日以降、23歳以上のお孫さま等(受贈者)の教育資金の範囲が限定され、学校等や教育訓練給付の支給対象となる教育訓練に係る費用のみとなります(習い事等は対象外となります)。

(教育資金に含まれないもの)

-

下宿代、部活動で個人が各自で購入した道具に対する費用、社会通念上相当でないものに対する費用(賭博やギャンブルに関するもの等)

| 「学校等」とは |

|

|---|---|

| 「学校等以外」とは | 以下1~4の教育活動

|

くわしくは文部科学省のホームページに掲載されていますのでご参照ください。

商品概要

教育資金贈与専用預金(愛称:まなびのかたち)

【教育資金の一括贈与に係る贈与税の非課税措置】適用商品

| ご利用いただける方 | (曽)祖父母さまなどの直系尊属から教育資金を贈与される30歳未満の個人のお客さま ※贈与を受ける日の属する年の前年の合計所得金額が1,000万円以下の方に限ります。 ※在学中等の場合は40歳未満までご利用いただけますが、贈与を受けられる年齢は30歳未満までとなります。 ※本口座はすべての取扱金融機関において、お一人さまにつき1口座のみ開設可能です。 |

|---|---|

| お預け入れ期限 | 2026年3月31日(火) |

| お預け入れ限度額 | 1,500万円 |

| お引出方法 | 口座開設店の窓口で随時お引出し可能です。 ※「領収書後日提出扱い」は新規のお取扱いを中止しております。

|

| お引出し金額 | 1万円以上(1円単位) |

| 贈与者が亡くなられた場合 | 契約期間中に贈与者が亡くなられた際に教育資金のお支払いに充てられなかった残高がある場合、受贈者が以下のいずれかに該当する場合を除き、税法上当該残高は贈与者から相続または遺贈により取得したものとみなされ、相続税の課税対象となります。 ただし、贈与者から相続または遺贈により財産を取得したすべての者にかかる相続税の課税価格の合計額が5億円を超えるときは、以下のいずれに該当していても、教育資金のお支払いに充てられなかった残高は相続税の課税対象となります。 また、受贈者が贈与者の子ども以外の直系卑属の場合、相続税の2割加算の対象となります。

|

くわしくは、商品概要説明書をご覧ください。

商品概要説明書変更日:2025.4.1

結婚・子育て資金贈与専用預金 ≪えがおのかたち≫

「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」の適用商品となります。2027年3月31日までにお孫さま等へ結婚・子育て資金を一括贈与した際に、1,000万円を限度として贈与税が非課税となります。祖父母さま等がお孫さま等に対して、結婚・子育て資金に充てるために一括して金銭を贈与し、お孫さま等の名義でお預けいただいたご資金が対象となります。

「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」とは?

祖父母さま等がお孫さま等に結婚・子育て資金をまとめて贈与した場合の贈与税が非課税となる制度です。

祖父母さま等(直系尊属)がお孫さま等(受贈者)に結婚・子育て資金として金融機関に預ける方法で贈与した場合、最大1,000万円まで贈与税が非課税となります(受贈者お一人さまにつき、当行を含めたすべての金融機関で1口座しかご利用いただけません)。結婚・子育て資金のお支払いがあった場合、領収書等のご提出があれば作成した口座から結婚・子育て資金を上限にお引出しいただけます。結婚に際してのお支払いについては、300万円を上限として非課税となります。

お孫さま等が50歳に達した日に本口座の契約は終了し、口座の残額はその年の贈与税の対象となります。

結婚・子育て資金の範囲

結婚・子育て資金とされるもの

-

結婚に際して支払う次のような金銭

・挙式費用、衣装代等の婚礼(結婚披露)費用(婚姻の日の1年前の日以後に支払われるもの)

・家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの) -

妊娠、出産および育児に要する次のような金銭

・不妊治療・妊婦健診に要する費用

・分娩費等・産後ケアに要する費用

・子の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)など

商品概要

結婚・子育て資金贈与専用預金(愛称:えがおのかたち)

【結婚・子育て資金の一括贈与に係る贈与税の非課税措置】適用商品

| ご利用いただける方 | (曽)祖父母や親などの直系尊属から結婚・子育て資金を贈与される18歳以上50歳未満の個人のお客さま ※贈与を受ける日の属する年の前年の合計所得金額が1,000万円以下の方に限ります。 ※本口座はすべての金融機関でお一人さまにつき1口座のみ開設可能です。 |

|---|---|

| お預け入れ期限 | 2027年3月31日(水)※2025年3月31日を以って新規の口座開設は終了しました。 |

| お預け入れ方法 | 口座開設店の窓口でお預け入れいただけます。 ※振込によるお預け入れも可能です。 |

| お預け入れ金額 | 10万円以上(1万円単位) ※お預け入れは贈与契約後2カ月以内です。 |

| お預け入れ限度額 | 1,000万円 |

| お引出方法 | 口座開設店の窓口で随時お引出し可能です。 ※「領収書後日提出扱い」は新規のお取扱いを中止しております。

|

| お引出し金額 | 1万円以上(1円単位) |

| 贈与者が亡くなられた場合 | 契約期間中に贈与者が亡くなられた場合、その亡くなられた日の管理残額について、受贈者が相続または遺贈により取得したものとみなされ、相続税の加算対象となります。 ※贈与者(祖父母等)の子以外の直系卑属に相続税が課される場合には、当該管理残額は相続税の2割加算の対象となります。 |

くわしくは、商品概要説明書をご覧ください。

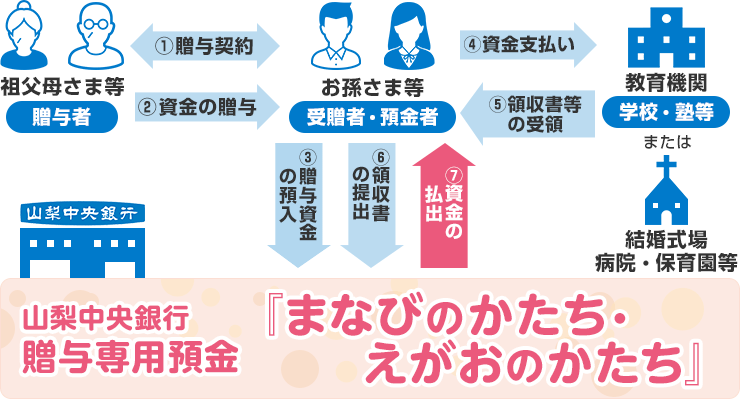

商品概要説明書商品のしくみ

- お引出し後に領収書等をご提出いただくお取扱いは(①→②→③→⑦→④→⑤→⑥)になります。

- 税務上等の取扱いについては、税理士等専門家にご相談ください。

Q&A

-

Q1:お支払いをどのように証明すれば良いですか?

-

A1:払い出された資金を非課税の対象となる費用として利用されたことを確認する領収書等を金融機関にご提出いただく必要があります。期限までに領収書等の提出がない場合は、贈与税が課税されます。

-

Q2:使われなかった資金については贈与税が課税されますか?

-

A2:お孫さま等が教育資金の場合は30歳、結婚・子育て資金の場合は50歳になられた日に贈与があったものとみなして、30歳または50歳になられた年に贈与税が課税されます。

-

Q3:贈与者が途中で払い出すことはできますか?

-

A3:本制度を利用してお預け入れいただいた資金はお孫さま等への贈与となるため、贈与者である祖父母さま等が途中で払出すことはできません。

結婚・子育て資金贈与専用預金 ≪えがおのかたち≫

合計所得金額に関する確認書- お孫さま等の前年の合計所得金額を明らかにする書類として、確定申告書の控えや源泉徴収票等が必要となります。

贈与者が亡くなられた場合の書類

2023年4月以降にお預入れされた方の贈与者がお亡くなりになり、受贈者が23歳未満の場合、贈与者の相続税の課税価格の合計額が5億円を超えるかどうかにかかわらず、当該課税価格の合計額を確認するための書類として、以下をご提出いただく必要がございます。

贈与者に係る相続税の課税価格に関する確認書贈与者の相続税の課税価格の合計額が5億円を超え、かつ、受贈者が相続税の期限内申告書を提出されていない場合、以下の書類等をご提出いただく必要がございます。

計算明細書- 期限内申告書を提出されている場合は、相続税の期限内申告書(第1表)の控えの写しをご提出いただきます。