リスク管理への取組み

- リスク管理に関する基本的な考え方

- リスクカテゴリー別の管理体制図

- カテゴリー別のリスク管理

- サイバーセキュリティへの取組み

- リスクアペタイトフレームワーク(RAF)

- RAFを活用して経営戦略とリスク管理を一体化し、経営管理を遂行する取組み

リスク管理に関する基本的な考え方

金融機関を取り巻く経営環境の変化により、銀行が抱えるリスクは多様化・複雑化しています。

当行が安定的な収益を確保していくためには、銀行業務において発生するさまざまなリスクを適切に把握・計測し、継続的に管理していくことが不可欠です。

当行が直面するリスクを、信用リスク、市場リスク、流動性リスク、オペレーショナル・リスク、サイバーセキュリティリスクなどのリスクカテゴリー別に管理するとともに、これらのリスクを一元的に把握・分析したうえで、 ALM 委員会、リスク管理委員会において、リスクが経営に及ぼす影響とそれへの対応策を検討しています。また、健全性の確保と資本の有効活用を目的として、資本配賦を実施しています。

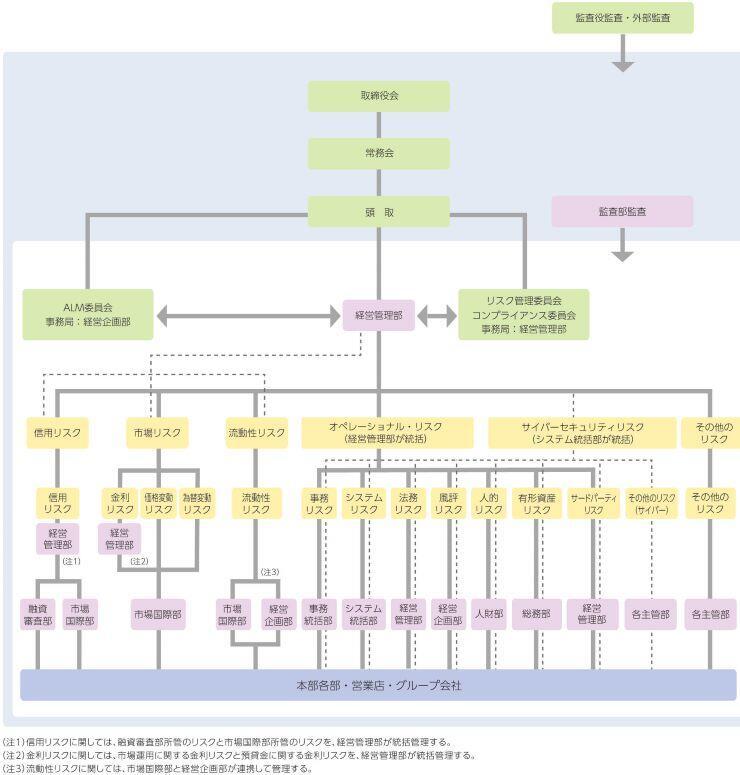

リスクカテゴリー別の管理体制図

カテゴリー別のリスク管理

信用リスク管理

信用リスクとは、信用供与先の財務状況の悪化などにより、資産(オフバランス資産を含む)の価値が減少ないし消失し、損失を被るリスクをいいます。

当行では、信用リスクへの対応として、審査体制の整備や人財の育成を進めるとともに、信用リスク管理の高度化に積極的に取り組んでいます。

審査体制につきましては、審査部門の独立性を堅持し、事前審査・中間審査・債権保全における厳格な審査および与信実行後の管理を行っています。

人財の育成につきましては、金融環境などの変化や、行員のニーズ・スキルに応じた適時適切な人財育成と、営業店における OJT の補完などを目的とした研修体制を構築するなど、さらなる充実を図るとともに、融資審査部によるきめ細かい臨店指導を実施し、審査能力の向上を図っています。また、「財務分析」や「ストラクチャードファイナンス」などへの理解力向上を目的とした行外研修などへ行員を積極的に派遣し、専門性の高い人財の育成に努めています。日々の業務運営では、営業部門と審査部門あるいは本部と営業店が相互けん制機能を発揮する中で、融資規定の遵守と適切な運用に努めるほか、融資支援システムの活用などのシステムサポートの充実にも努めています。

さらに、刻々と変動するリスクに対応するために、定期的あるいは随時行う信用格付および自己査定を通して、取引先の実態把握に努めています。また、地方銀行協会加盟行の共同事業である信用リスク情報統合サービスを導入し、リスクの精緻な計量化を目指すなど、信用リスク管理の高度化に積極的に取り組んでいます。

市場リスク管理

市場リスクとは、金利、有価証券などの価格、為替などのさまざまな市場のリスク要因の変動により、資産・負債(オフバランスを含む)の価値が変動し損失を被るリスク、資産・負債から生み出される収益が変動し損失を被るリスクをいいます。

金融の多様化・複雑化が進み、銀行の資産・負債は、金利や価格の影響をより受けやすい構造になってきています。安定した収益を確保し、信頼していただける銀行づくりを進めるためには、資産・負債を総合的に管理していかなければなりません。当行では、ALM委員会を定期的に開催し、銀行の基本方針や業務運営方針にのっとった資産・負債の適切なコントロールを行っています。

具体的には、金利リスクや価格変動リスク、為替リスクなどを把握・分析し、経済動向や金利予測をもとに、スワップなどのデリバティブ取引によるリスク・ヘッジを検討するなど、リスク・コントロールと収益の安定化を図っています。

銀行の資産・負債をどのように管理するかは、経営の根幹です。今後とも、管理体制の整備やシステム面の充実を図るとともに、人財の育成にも努め、より適切な業務運営を行ってまいります。

流動性リスク管理

流動性リスクとは、運用と調達の期間のミスマッチや予期せぬ資金の流出により、必要な資金確保が困難になる、または、通常よりも著しく高い金利で資金調達を余儀なくされることにより損失を被るリスク(資金繰りリスク)、および市場の混乱などにより市場において取引ができなくなったり、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク(市場流動性リスク)をいいます。

当行では、お客さまからの預金を主な調達基盤としており、財務内容の健全性を維持することで、安定的な資金調達を確保しています。また、金利動向の分析、資金の運用期間と調達期間のミスマッチの管理、不測の資金流出に備えた流動性の高いお支払い準備資産の保持などにより、資金繰りリスクを回避し、円滑な資金繰りを確保しています。

オペレーショナル・リスク管理

オペレーショナル・リスクとは、業務の過程、役職員の活動もしくはシステムが不適切であることまたは外生的な事象により損失を被るリスクをいいます。当行では、「オペレーショナル・リスク管理規定」を制定し、オペレーショナル・リスクを次の7つのリスクに区分し、これら7つのリスクを総合的に管理しています。

-

事務リスク管理

事務リスクとは、役職員が正確な事務を怠る、あるいは事故・不正などを起こすことにより、損失を被るリスクをいいます。

当行では、信頼していただける銀行の基本は正確な事務処理にあると考え、全役職員が規定にのっとった厳正な事務を行うことに努めています。また、「事務リスク管理規定」を制定するとともに、マニュアル類の整備、業務別・階層別研修の実施、本部による臨店事務指導により、営業店における事務水準の向上を図っています。

さらに、事務事故や不正を未然に防止する観点から、営業店が独自に行う自店検査と監査部による内部監査を全店で実施し、事務処理の厳正化に努めています。 -

システムリスク管理

システムリスクとは、コンピュータシステムのダウンまたは誤作動など、システムの不備などに伴い損失を被るリスク、さらにコンピュータの不正使用、データの改ざん、情報漏えい、サイバー攻撃などにより、損失を被るリスクをいいます。

当行では、「システムリスク管理規定」を制定するとともに、お客さまに関する情報資産の保護について、情報セキュリティの基本方針として「セキュリティポリシー」を定め、厳格な運営体制のもと、安全対策を実施しています。さらに、銀行の全業務にわたる障害対策として「コンティンジェンシープラン(システム障害時) 」を作成し、システム障害時の影響を最小限に抑え、当行の事業の継続性を確保しています。

また、サイバー攻撃による脅威の深刻化を踏まえ、行内に専門チームを設置し、サイバーセキュリティ管理態勢の強化に取り組んでいます。 -

法務リスク管理

法務リスクとは、各種取引において、法令違反や不適切な契約などにより、損失を被るリスクをいいます。

当行では、法的なトラブルを回避する観点から、予防的な法務対応に重点を置き、本部・営業店のコンプライアンス責任者を中心に法令等遵守への意識の向上を図るとともに、重要な契約などについては、業務部門、法務担当部署および顧問弁護士が連携し、法務リスクの未然の回避に努めています。 -

風評リスク管理

風評リスクとは、当行および当行グループ会社に対する市場やお客さまの間での否定的な世論(悪い評判)が、事実に基づく、基づかないにかかわらず、結果的に当行および当行グループ会社の収益や資本、顧客基盤に重大な影響を与えることにより、損失を被るリスクをいいます。

風評リスクについては、「風評リスク管理規定」を制定し、その発生源である各種リスクについての管理を強化するとともに、経営内容の開示を適切に行い、お客さまから信頼していただける銀行への取組みに努めています。 -

人的リスク管理

人的リスクとは、労務慣行の問題、職場の安全衛生環境の問題および役職員の不法行為などにより、損失を被るリスクをいいます。

当行では、「人的リスク管理規定」を制定するとともに、「就業規則」や「健康管理規定」などを定め、労働条件の明確化を図り、健康の保持増進や勤務能率の向上および不法行為の防止に努めています。 -

有形資産リスク管理

有形資産リスクとは、自然災害、強盗、事故、資産管理の瑕庇などにより、建物、車両、什器・備品などの有形資産が損傷することで損失を被るリスクをいいます。

当行では、「有形資産リスク管理規定」を制定するとともに、「緊急事態対応基本規定」、「業務継続計画」を定め、緊急事態に備えることとしています。また、「災害対策規定」や「防犯対策要領」などを定めて、常日頃から防災、防犯に努めています。 -

サードパーティリスク管理

サードパーティリスクとは、当行と契約している先など、関係を有する第三者に起因して当行の業務に影響を与えるリスクのことをいいます。

当行では「サードパーティリスク管理規定」を制定し、第三者に起因して発生する可能性のあるリスクに対して評価やモニタリングを行い、予防措置を講じることで業務の継続性を確保し、お客様へのサービスが中断しないよう努めています。

サイバーセキュリティへの取組み

担当役員メッセージ

近年、サイバー攻撃の手法はますます巧妙化し、企業や個人を標的とした被害が急増しています。このような状況を受け、当行グループでは、お客さまの大切な資産を守り、金融インフラを安定稼働させるため、サイバーセキュリティを経営上の最重要課題として位置づけています。この課題に経営主導で対応していくために、2025年5月には新たにサイバーセキュリティ管理方針の策定およびサイバーセキュリティ経営宣言の対外公表を行うなど、グループ全社を挙げて対策を推進しています。

当行グループの取組みとして、専門チームを設置し、新たな脅威に関する情報収集・分析を行い、迅速な対応を図っています。また、オンラインサービスに対するサイバー攻撃対策として、定期的な脆弱性診断を実施し、検出された脆弱性への対処を行っています。

不正送金の未然防止対策としては、取引モニタリングやフィッシングサイトの検知・閉塞サービスの活用により、適切な対処を行うとともに、お客さまへ継続的な注意喚起を行っています。

人財育成面では、役職員を対象とした訓練や研修を継続的に実施し、組織全体のセキュリティ意識と対応能力を高めています。また、外部のセキュリティトレーニングを通じて、サイバーセキュリティに精通した高度なプロフェッショナル人財の育成にも努めています。

これらの取組みを通じて、当行グループはお客さまに安心して金融サービスをご利用いただける環境を提供し続けることをお約束します。今後も、サイバーセキュリティの強化に向けた取組みを一層推進し、信頼される金融機関としての責務を果たしてまいります。

サイバーセキュリティリスク

サイバーセキュリティリスクとは、「事務リスク」、「システムリスク」、「法務リスク」、「風評リスク」、「人的リスク」、「有形資産リスク」、「サードパーティリスク」、「サイバーセキュリティリスクに係るその他のリスク」の8つの区分に関して、当行グループ、お客さまならびにサードパーティ等において、サイバーセキュリティに関連した不具合が生じ、それによって、当行グループが有形無形の損失を被るリスクをいいます。

当行グループでは、サイバー攻撃による業務の中断はお客さまや金融システムの信頼に影響を与える重大なリスクであると認識しており、「サイバーセキュリティ経営宣言」を策定し、日々高度化するサイバー攻撃の脅威に対応しています。具体的には、サイバーセキュリティに関する専任組織にて、サイバー脅威情報の収集・発信、サイバー攻撃検知時の調査・対応を行い、セキュリティレベル向上に努めています。

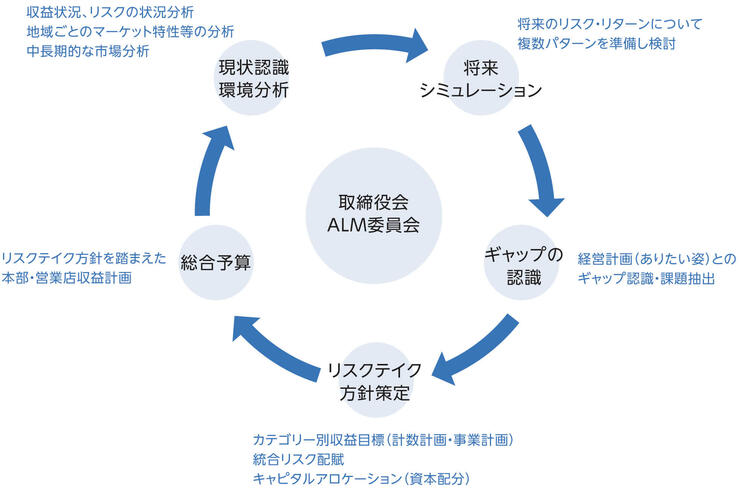

リスクアペタイトフレームワーク(RAF)

リスクアペタイトフレームワーク(RAF)を導入し、経営戦略とリスク管理の一体化に取り組んでいます。 当行におけるRAFの位置づけは、「ありたい姿」を目指すために、各種課題の解決に向けた方向性を具体化する取組みです。

具体的には、半期ごとに環境分析を行い、経営計画や長期ビジョンに対する課題を明確化し、それに対する取組方針を「リスクテイク方針」としてALM委員会にて策定しています。策定した「リスクテイク方針」に基づき、各部門が「総合予算」を策定し、取締役会の承認後、全行員が理解できるよう共有しています。

次に、各部門は「総合予算」に基づき業務を行います。業務執行に当たっては、総合予算と照らし合わせて検討・評価を行い、その範囲内であることを確認しています。一方、リスク管理部門は当初計画した各種リスクを遵守しているか監視・評価します。リスクが当初計画を超えそうな場合は、その原因を分析し、対策を講じています。さらに、総合予算の進捗状況、リスク管理の状況は、取締役会に月次で報告され、経営陣がリスク・リターンの管理状況を把握し、必要に応じて改善を指示しています。

これにより、経営陣は経営戦略とリスク管理の一体化を実現し、銀行全体のリスクを適切にコントロールすることを目指すとともに、銀行全体で収益認識・リスク認識を共有し、適切に経営管理を遂行する文化を醸成しています。

RAFを活用して経営戦略とリスク管理を一体化し、経営管理を遂行する取組み